รูปแบบของเส้นค่าเฉลี่ยเคลื่อนที่แบบต่าง ๆ

SIMPLE MOVING AVERAGE (SMA)

เส้นค่าเฉลี่ยเคลื่อนที่อย่างง่าย หรือค่าเฉลี่ยเลขคณิต (ARITHMETIC MEAN) นี้ เป็นวิธีที่นักวิเคราะห์ใช้กันแพร่หลายมากที่สุด ในการหาเส้นค่าเฉลี่ยเคลื่อนที่ วิธีนี้จะถ่วงน้ำหนักให้ค่าทุกค่าที่นำมาคำนวณมีความสำคัญ (อิทธิพล) ต่อราคาเท่ากันหมด โดยอาศัยหลักการเอาข้อมูลในช่วงเวลาหนึ่งมาหาค่าเฉลี่ยกัน เช่น การหาเส้นค่าเฉลี่ยเคลื่อนที่ของราคาในช่วงเวลา 10 วัน จะคำนวณโดยรวมราคาหุ้น ณ วันปัจจุบัน (Pt) กับราคาหุ้นของอีก 9 วันก่อนหน้า (Pt-1 ถึง Pt-9) แล้วหารด้วย 10 หลังจากนั้นนำมาจุดบนแผนภูมิแท่ง (BAR CHART) หรือแผนภูมิเส้น (LINE CHART) ให้ตรงกับราคาหุ้นครั้งสุดท้ายแล้วลากเส้นต่อกัน

วิธีการคำนวณ

SMAt = (Pt + Pt – 1 + P1-2 + … + Pt-n+1) /n

โดยที่ :

SMAt คือ ค่าเฉลี่ยเคลื่อนที่ ณ คาบเวลา (วัน) ปัจจุบัน

n คือ จำนวนวัน

Pt คือ ราคาที่เลือกใช้ในการคำนวณ (เช่น ราคาปิดหรือราคาเฉลี่ยฯ) ณ วันปัจจุบัน

Pt-k คือ ราคาที่เลือกใช้ในการคำนวณย้อนหลังไป k คาบเวลา

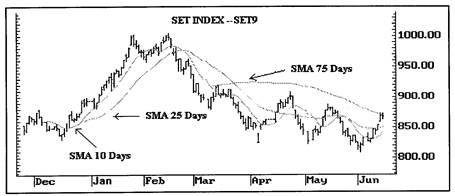

รูปแสดงเส้นค่าเฉลี่ยฯ ชนิด SMA 10, 25 และ 75 วัน

อย่างไรก็ดี ยังมีปัญหาถกเถียงเกี่ยวกับความถูกต้องแม่นยำของวิธีนี้คือ ค่าเฉลี่ยฯที่ได้นี้จะมีผลในช่วงระยะเวลาที่ใช้ในการคำนวณเท่านั้น การหาแนวโน้มที่ได้จึงไม่ใช่แนวโน้มที่มาจากข้อมูลทั้งหมด นอกจากนี้ วิธีการคำนวณ SMA ให้ความสำคัญกับทุก ๆ วันเท่ากัน เช่น ในการหา SMA 10 วัน วันแรกถึงวันสุดท้ายจะถูกถ่วงน้ำหนัก (WEIGHTED) ด้วยค่าที่เท่ากันหมด (10%) ซึ่งมีนักวิเคราะห์บางคนเชื่อว่า ควรจะให้ความสำคัญกับราคาในวันที่ใกล้เคียงกับวันปัจจุบันมากกว่า

WEIGHTED MOVING AVERAGE (WMA)

วิธีการคำนวณ

WMAt =[Pnt + Pt-1 (n-1) + (Pt-2 (n-2) + … + t-n+1 (1)] / [n + (n-1)+(n-2) + … + 2 + 1]

โดยที่

WMAt คือ ค่าเฉลี่ยฯถ่วงน้ำหนัก ณ วันปัจจุบัน

Pt คือ ราคาที่เลือกใช้ในการคำนวณ (เช่น ราคาปิดหรือราคาเฉลี่ยฯ) ณ วันปัจจุบัน

Ptt-k คือ ราคาที่เลือกใช้ในการคำนวณย้อนหลังไป k คาบเวลา

n คือ จำนวนห้องของค่าเฉลี่ยฯ

วิธีนี้เกิดจากความพยายามในการแก้ปัญหาในเรื่องการถ่วงน้ำหนักจากวิธี SMA โดยให้ความสำคัญกับวันที่ใช้คำนวณวันสุดท้ายมากที่สุด โดยวันถัดไปจะถูกลดความสำคัญลงไปเรื่อย ๆ และความไวของเส้นค่าเฉลี่ยฯ ถ่วงน้ำหนักนี้ มักจะนำหน้าเส้นค่าเฉลี่ยฯอย่างง่าย ดังรูป

รูปแสดงเส้นค่าเฉลี่ยฯ ชนิด WMA 10, 25 และ 75 วัน

อย่างไรก็ดี เส้นค่าเฉลี่ยเคลื่อนที่ถ่วงน้ำหนักนี้ อธิบายได้เพียงแค่ความเปลี่ยนแปลงที่เกิดขึ้น ในช่วงของเวลาที่พิจารณาอยู่เหมือนกับวิธี SMA มิได้ครอบคลุมถึงราคาในช่วงเวลาที่ผ่านมา

MODIFIED MOVING AVERAGE

วิธีนี้จะมีลักษณะคล้ายกับวิธี SMA แต่ค่าที่ได้มักจะไม่ค่อยไวต่อการเปลี่ยนแปลงของราคาอย่างรวดเร็วเหมือนกับ SMA หรือ WMA และเป็นวิธีที่สะดวกและง่ายซึ่งสามารถคำนวรด้วยมือได้ เพราะใช้เพียงค่าเฉลี่ยของผลต่างระหว่างราคาปัจจุบันกับค่าเฉลี่ยย้อนหลังไป 1 คาบเวลา

โดยมีสูตรการปรับค่าเฉลี่ยฯ ดังนี้

MMAt = MMAt-1 + [Pt – (MMAt-1)] / n

โดยที่ :

MMAt คือ ค่าเฉลี่ยเคลื่อนที่ ณ วันปัจจุบัน

MMAt-1 คือ ค่าเฉลี่ยฯ ย้อนหลังไป 1 คาบเวลา

Pt คือ ราคาปัจจุบัน

n คือ จำนวนวัน

หมายเหตุ : การคำนวณค่าเฉลี่ยของวันแรก จะใช้ SMA

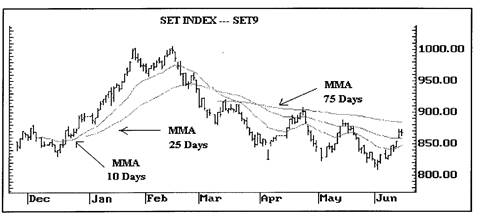

รูปแสดงเส้นค่าเฉลี่ยฯ ชนิด MMA 10, 25 และ 75 วัน

EXPONENTIAL MOVING AVERAGE (EMA)

วิธีนี้เป็นอีกรูปแบบหนึ่งของการหาค่าเฉลี่ยถ่วงน้ำหนัก โดยการให้ความสำคัญกับค่าตัวหนึ่งที่มีผลต่อการเปลี่ยนแปลงของราคา และถ่วงน้ำหนักให้ค่าสุดท้ายมีความสำคัญเพิ่มขึ้น วิธีนี้ไม่ได้ให้ความสำคัญของเวลาในการวิเคราะห์ ราคาทุกราคาจะมีผลต่อค่าของ EMA แม้ว่าราคาล่าสุดจะมีความสำคัญมากที่สุดก็ตาม ซึ่งวิธีนี้เป็นการพยายามแก้ไขข้อบกพร่องที่เกิดขึ้นจากวิธี SMA กล่าวคือ EMA นั้น จะถ่วงน้ำหนักโดยให้ความสำคัญกับวันสุดท้ายมากที่สุด และจะเอาค่าทุก ๆ ค่ามาหาค่าเฉลี่ย โดยจะไม่ทิ้งข้อมูลเก่าที่ผ่านมา ซึ่งจะทำให้ค่าทุกค่าสะท้อนให้เห็นการเปลี่ยนแปลงของราคา

ขณะที่ค่าเฉลี่ยเคลื่อนที่ตัวอื่น ๆ ให้ความสำคัญต่อคาบเวลา แต่ EMA จะให้ความสำคัญกับค่าตัวหนึ่งที่เรียกว่า SMOOTHING FACTOR (SF) หรือ SMOOTHING CONSTANT โดยที่ SF = 2/(n+1) ซึ่งวิธีการสร้าง EMA มีสูตรการคำนวณคือ

EMA = EMAt-1 + SF(Pt – EMAt-1)

เมื่อ EMAt คือ ค่าของ Exponential Moving Average ณ เวลาปัจจุบัน

EMAt-1 คือ ค่าของ Exponential Moving Average ณ คาบเวลาก่อนหน้า

SF คือ ค่าของ Smoothing Factor = 2/(n+1)

Pt คือ ราคาปัจจุบัน

n คือ จำนวนวัน

หมายเหตุ : การคำนวณค่าเฉลี่ยของวันแรก จะใช้ราคาในวันแรกนั้นเป็น EMA

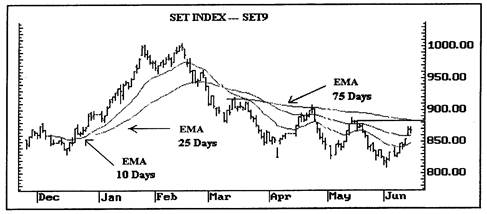

รูปแสดงเส้นค่าเฉลี่ยฯ ชนิด EMA 10, 25 และ 75 วัน

HAMMING – WEIGHTED MOVING AVERAGE (HMA)

HAMMING – WEIGHTED MOVING AVERAGE เป็นวิธีที่ปรับใช้ตัวแปรสำหรับถ่วงน้ำหนักให้กับข้อมูลราคา โดยมีพื้นฐานมาจากการวิเคราะห์แบบ SPECTRAL ANALYSIS หรือวิธี HAMMING การเฉลี่ยถ่วงน้ำหนักแบบ HAMMING จะให้ผลที่ถูกต้องต่อข้อมูลที่มีการเคลื่อนไหวแบบวัฏจักร (CYCLE) ดีกว่าวิธีหาเส้นค่าเฉลี่ยแบบดั้งเดิม ซึ่งจะช่วยลดผลกระทบของราคาที่ผิดปกติ และให้ความถูกต้องในการชี้ให้เห็นถึงแนวโน้มได้ดีกว่า ซึ่งเมื่อเปรียบเทียบการใช้ค่าเฉลี่ยโดยวิธีนี้กับการเฉลี่ยแบบอื่น ๆ จะพบว่าวิธี HAMMING AVERAGE นี้อาจช่วยหาสัญญาณซื้อขายได้ดีกว่าวิธีอื่น ๆ

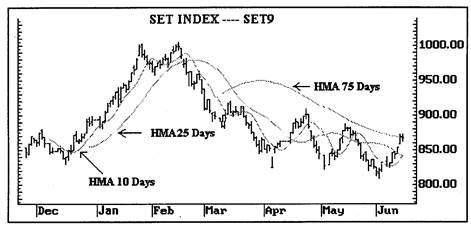

รูปแสดงเส้นค่าเฉลี่ยฯ ชนิด HMA 10, 25 และ 75 วัน